Α. Διά ταύτα…

Στις σημερινές κρίσιμες γεωπολιτικές και ενεργειακές καταστάσεις, η Ελλάδα μπορεί και πρέπει να αξιοποιήσει άμεσα τα πλούσια κοιτάσματά της σε φυσικό αέριο και να αναδυθεί γεωπολιτικά σε έναν σημαντικό ενεργειακό τροφοδότη ολόκληρης της ευρωπαϊκής Ε.Ε. για τουλάχιστον τα επόμενα 30 χρόνια.

Η επιλογή αυτή αποτελεί πατριωτικό καθήκον στο οποίο πρέπει να συμφωνήσουν τόσο η κυβέρνηση (ΝΔ) όσο και τα 2 μεγαλύτερακόμματα της αντιπολίτευσης (ΣΥΡΙΖΑ, ΠΑΣΟΚ), αφού και τα τρία έχουν βάλει την υπογραφή τους στην εθνική αυτή προσπάθεια.

Τόσο τα γεωπολιτικά οφέλη, όσο και τα σημαντικά οικονομικά έσοδα, μαζί με την άσκηση εν τοις πράγμασι των εθνικών κυριαρχικών δικαιωμάτων αξιοποίησης του ορυκτού μας πλούτου, συνιστούν αλλαγή ιστορικής σελίδας.

Δεν έχουμε πια κανένα δικαίωμα να καθυστερούμε.

Τώρα είναι η ώρα για το ελληνικό φυσικό αέριο!

Β. Χρειαζόμαστε φυσικό αέριο για το μέλλον;;

Υπάρχει συχνά μια τεράστια παρανόηση ανάμεσα στην επιθυμίαόλων μας να πρασινίσουμε το ενεργειακό ισοζύγιο του πλανήτη προκειμένου να αποφύγουμε την κλιματική καταστροφή, και την πραγματική κατάσταση, έτσι όπως διαμορφώνεται από τις επιλογές των διαφόρων κρατών.Κορυφαίο στοιχείο αυτής της παρανόησης είναι η ψευδαίσθηση ότι το 2050, δεν θα χρειαζόμαστε πια φυσικό αέριο και κατά συνέπεια, οιδιάφορες επενδύσεις, ακόμα και στα ελληνικά κοιτάσματα είναι περιττές, αφού μεγάλο μέρος των ορυκτών καυσίμων θα έχει αντικατασταθεί από φωτοβολταϊκά, αιολικά, μπαταρίες, υδρογόνο, κ.α.

Ανεξάρτητα από τις επιθυμίες όλων μας, ας δούμε ποια είναι η αναμενόμενη πραγματικότητα, έτσι όπως διαμορφώνεται από αναλύσεις κι επιλογές κορυφαίων παγκόσμιων συντελεστών.

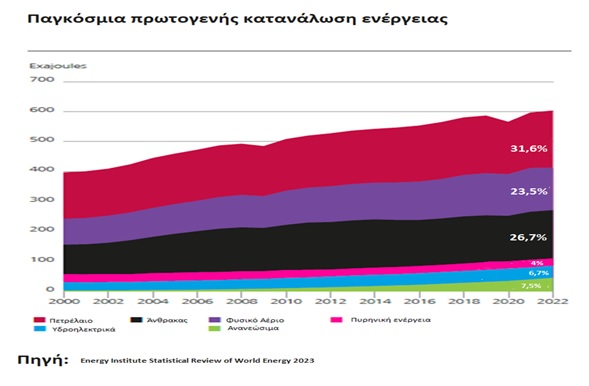

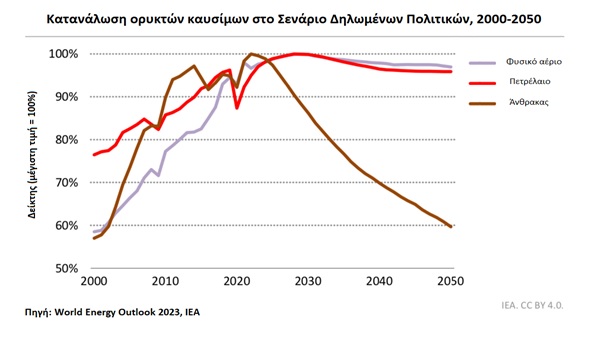

- Σήμερα (2022) το παγκόσμιο ενεργειακό ισοζύγιο κυριαρχείται κατά 80% από ορυκτά καύσιμα (σχ.1). Ακόμη και αν τα επόμενα 30 χρόνια διπλασιάσουμε τον ρυθμό επενδύσεων σε πράσινες μορφές ενέργειας (ΑΠΕ), είναι βέβαιο ότι σε πάρα πολλές χώρες του πλανήτη (ΗΠΑ, Κίνα, Ινδία, Ρωσία, χώρες του Κόλπου, κ.α.), θα συνεχιστεί η κυριαρχία των ορυκτών καυσίμων. Σύμφωνα με τις τελευταίες εκτιμήσεις τουΔιεθνούς Οργανισμού Ενέργειας (IEA, WorldEnergyOutlook, 2023), μέχρι το 2050, με βάση τις τρέχουσες πολιτικές που ασκούνται από τα Κράτη, αναμένεται κατανάλωση των ίδιων ποσοτήτων πετρελαίου και φυσικού αερίου με τις σημερινές, ενώ ο άνθρακας θα είναι το 60% της σημερινής κατανάλωσης.(σχ.2).

Σχήμα 1. Παγκόσμια πρωτογενής κατανάλωση ενέργειας σε EJ

2. Παγκόσμια κατανάλωση ορυκτών καυσίμων, Υφιστάμενες Πολιτικές, ΙΕΑ,2023

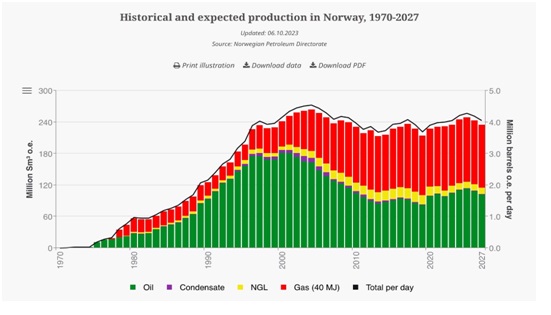

- Η πιο πράσινη χώρα του πλανήτη, η Νορβηγία, η οποία σήμερα παράγει 3,8 εκατ. ισοδύναμα βαρέλια πετρελαίου/ημέρα, αναμένεται και το 2027 να έχει την ίδια με τη σημερινή παραγωγή πετρελαίου και φυσικού αερίου. (σχ.3). Μια άλλη πράσινη ευρωπαϊκή χώρα, η Μεγ. Βρετανία, έχει εξαγγείλει διεθνείς διαγωνισμούς για 100 νέες θαλάσσιες περιοχές ερευνών πετρελαίου και φυσικού αερίου στη Βόρεια Θάλασσα.

Σχήμα 3. Ιστορική και μελλοντική παραγωγή φυσικού αερίου στην Νορβηγία, 1970-2027, NorwegianPetroleumDirectorate

3. Πρόσφατα, ανακοινώθηκαν μακροχρόνιες συμβάσεις σημαντικών ευρωπαϊκών χωρών με το Κατάρ, για προμήθεια για τα επόμενα 27 χρόνια, υγροποιημένου φυσικού αερίου (LNG). Οι συμφωνίες υπεγράφησαν για λογαριασμό της Γαλλίαςαπο την Total, για λογαριασμό της Ολλανδίας από την Shell, για λογαριασμό της Ιταλίας από την Eni, ενώ, αντίστοιχη σύμβαση για 15 χρόνια υπέγραψε και η Γερμανία.

- Τους τελευταίους 2 μήνες ανακοινώθηκαν 2 πολύ σημαντικούεπενδυτικούύψουςεξαγορές στον τομέα των υδρογονανθράκων. Η ExxonMobilεξαγόρασεέναντι $60δισ. την Pioneer Natural Resources (σχιστολιθικό αέριο) και μετά από λίγο, η Chevronεξαγόρασε την Hess για $53 δισ. Συνολικά, δυο εξαγορές της τάξης των $120δις στους υδρογονάνθρακες, με προοπτική αξιοποίησης των κοιτασμάτων τους για τα επόμενα 30 χρόνια.

Κατά συνέπεια, τα παραπάνω, ανεξάρτητα από τις επιθυμίες όλων, κάθε άλλο παρά σηματοδοτούν παύση χρήσης του φυσικού αερίου έως το 2050, αλλά αντίθετα καταδεικνύουν δυναμική συνέχιση συμμετοχής του στο παγκόσμιο ενεργειακό γίγνεσθαι.

Γ. Η Ευρώπη τι κάνει;

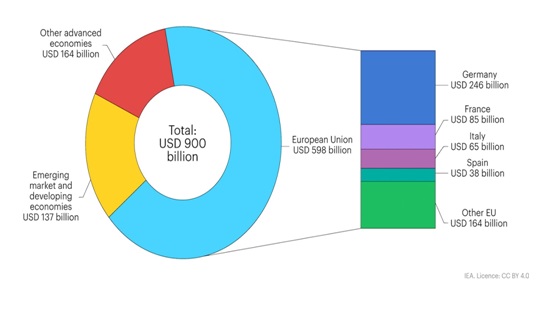

- Η Ε.Ε. αμέσως μετά την εισβολή της Ρωσίας στην Ουκρανίαανακάλυψεέκπληκτη το αυτονόητο της βιώσιμης ενέργειας: εκτός από την πράσινη μετάβαση (GreenDeal),ταυτόχρονα και παράλληλα, στην ενεργειακή στρατηγική της όφειλε να έχει προτεραιοποιήσει και τους άλλους 2 πυλώνες ενεργειακής βιωσιμότητας, την Ενεργειακή Ασφάλεια (EnergySecurity) και την καταπολέμησης τηνΕνεργειακήςΦτώχειας (EnergyPoverty). Δυστυχώς, η τραγική αυτή ολιγωρία κόστισε στους ευρωπαίους πολίτες €600δισ. από επιδοτήσειςσε ευρωπαϊκάνοικοκυριά και επιχειρήσεις, προκειμένου να αντέξουν τις εξωφρενικές τιμέςφυσικούαερίου και ηλεκτρισμού στην διάρκεια της ενεργειακής κρίσης. Αυτά τα 600 δις ευρώ προφανώς ήταν δημόσιο χρήμα, χρήμα από φορολογία ευρωπαίων πολιτών, ή από διεθνή δανεισμό, τα οποία θα μπορούσαν να έχουν δοθεί για περισσότερες πράσινες επενδύσεις, ή εξοικονόμηση ενέργειας, ή αύξηση της ανθεκτικότητας (Resilience) των ευρωπαϊκών δημοσίων και ιδιωτικών υποδομών. (σχ. 4)

Σχήμα 4. Κυβερνητικά μέτρα για την οικονομική στήριξη των καταναλωτών, IEA,2023

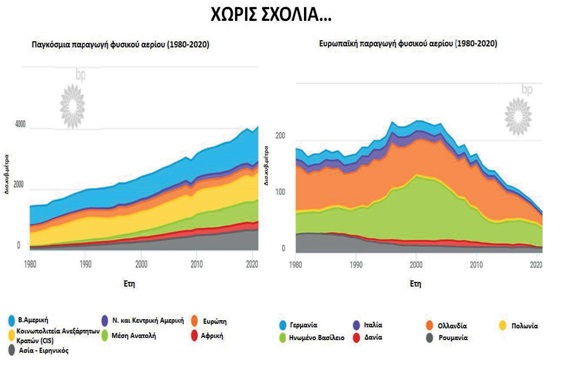

Σε αντίθεση με την διαρκή αύξηση της παγκόσμιας παραγωγής φυσικού αερίου τα τελευταία 40 χρόνια, η Ε.Ε., αντίθετα, μείωσε δραματικά τη δική της εγχώρια παραγωγή (Ολλανδία, Μεγ. Βρετανία, Γερμανία, Ιταλία, κ.α.). Η ανεξήγητη αυτή επιλογή, δεδομένου ότι δεν συνοδεύτηκε από αντίστοιχη μείωση της κατανάλωσης φυσικού αερίου, είχε ως αποτέλεσμα, την διαρκή μεγέθυνση της εξάρτησης της Ε.Ε. από τρίτες χώρες, ιδιαίτερα τη Ρωσία, γεγονός που έγινε αντιληπτό με οδυνηρό τρόπο στην τελευταία κρίση.

Σχήμα 5. Παγκόσμια και ευρωπαϊκή παραγωγή φυσικού αερίου σε bcm, BPStatisticalReview, 2022

Μέχρι πρόσφατα, η Ευρώπη αδιαφορούσε για έναν σοβαρό κίνδυνο, αναφορικά με την απίστευτη ηλεκτρική συσσώρευση πράσινων επενδύσεων σε ηλεκτρικά δίκτυα τα οποία δεν αντέχουν να χωρέσουν τις νέες ποσότητες ηλεκτρισμού, αφού έχουν σχεδιαστεί με άλλη φιλοσοφία, άλλη χωροταξική κατανομή, άλλες δυνατότητες. Ενώ λοιπόν και η ΕυρωπαϊκήΕπιτροπήαλλά και πολλά τα κράτημέληορθά προωθούσαν κίνητρα για εγκατάσταση νέων πράσινων επενδύσεων, την ίδια στιγμή σιωπούσαν εκκωφαντικά για τις ανάγκες επενδύσεων εξίσου υψηλών ποσών στα δίκτυα μεταφοράς και διανομής. Τα αποτελέσματα των επιλογών αυτώνστην αδυναμία απορρόφησης νέων ανανεώσιμων πηγών, είναι πια εμφανή όχι μόνο στην Ελλάδααλλά και στις υπόλοιπες ευρωπαϊκές χώρες.

- Η μεγάλη ευρωπαϊκή ορμή για εγκαταστάσεις πράσινων μορφών ενέργειας, αγνόησε απολύτως ότι οι πηγές αυτές δεν πέφτουν με μαγικό τρόπο από τον ουρανό αλλά κατασκευάζονται σε κάποιες χώρες με πρώτες ύλες που εξορύσσονται από κάποιες άλλες. Έτσι σήμερα, βρισκόμαστε διεθνώς με κυριαρχία της Κίνας στην παγκόσμια αγορά κρίσιμωνπρώτωνυλών (CriticalRawMaterials) με πλήρως απούσα την Ε.Ε. , ενώ ταυτόχρονα η κυριαρχία της Κίνας επεκτείνεται και στην κατασκευή ανεμογεννητριών (50%) φωτοβολταϊκών (66%) και μπαταριών (90%). (σχ6)

Σχήμα 6. Μερίδιο αγοράς των κρίσιμων πρώτων υλών και κατασκευών, WoodMackenzie

Ευτυχώς τα τελευταία 2-3 χρόνια η Ε.Ε. έχει αντιληφθεί τον κίνδυνο αυτό και έχει προχωρήσει στη διαμόρφωση αντίστοιχων οδηγιών προκειμένου να διερευνηθούν οι δυνατότητες και συνεργασιών με άλλους προμηθευτές αλλά και αξιοποίησης των ευρωπαϊκών κρίσιμων ορυκτών πόρων(CriticalRawMaterialsAct).

Δ. Η Ελλάδα μπορεί! Θέλει;;

- Το 2014 είχαμε καταφέρει να ανεβάσουμε την Ελλάδα στην 3η καλύτερη χώρα στον κόσμο στην ανά κάτοικο παραγωγή φωτοβολταικής ενέργειας και στην 8η καλύτερη της Ε.Ε. στη συμμετοχή αιολικής ενέργειας στον ηλεκτρισμό. Η Ελλάδα στη μάχη κατά της Κλιματικής Κρίσης, είναι εδώ και μια δεκαετία, από τις συνεπέστερες χώρες του πλανήτη. Υπενθυμίζεται ότι η Ελλάδα εκπέμπει μόνο το 0,2% των παγκόσμιων ρύπων, ενώ η Κίνα το 31%, οι Η.Π.Α. το 13%, ολόκληρη η Ε.Ε. το 7,5%.

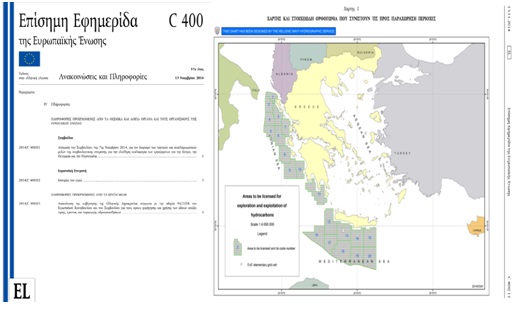

- To 2011 με το ν. 4001/2011 δρομολογήσαμε τη μεγάλη εθνική προσπάθεια εντοπισμού και αξιοποίησης των Εθνικών Κοιτασμάτων Υδρογονανθράκων. Με το άρθρο 156 θεσμοθετήθηκανστο εθνικό δίκαιο τα ακραία όρια της ελληνική ΑΟΖ και Υφαλοκρηπίδας και στη συνέχεια, προκηρύχθηκε στην Εφημερίδα των Ευρωπαϊκών Κοινοτήτων ο μεγάλοςδιεθνήςδιαγωνισμός για τα 20 θαλάσσιαοικόπεδα σε Ιόνιο και Κρήτη, με τη συνοδεία αντίστοιχου χάρτη, που για πρώτη φορά οριοθετούσε την ελληνική ΑΟΖ σε Ιόνιο και νότια Κρήτη. (σχ.7).Τα ζητήματα των εθνικών κυριαρχικώνδικαιωμάτων, του παράνομου τουρκο-λιβυκούμνημονίου, της οριοθέτησης της ΑΟΖ με Ιταλία και Αίγυπτο και όλα τα σχετικά ζητήματα, έχουν αναλυθεί πολλές φορές και θεωρώ ότι σε αυτή την προσέγγιση περιττεύει να επαναληφθούν.

Σχήμα 7. Εφημερίδα Ευρωπαϊκής Ένωσης και χάρτης θαλάσσιων οικοπέδων

- Το 2014 ανατέθηκαν οι πρώτες 3 συμβάσεις αξιοποίησης ελληνικών κοιτασμάτων (Πατραϊκός, Κατάκολο, Ιωάννινα), προκηρύχθηκαν μετά από αίτημα της ιταλικής ENELτρεις χερσαίες περιοχές (Άρτα – Πρέβεζα, Αιτωλοακαρνανία, Αχαΐα), ενώ τον Οκτώβριο προκηρύχθηκε ο διεθνής διαγωνισμός για τα 20 θαλάσσια οικόπεδα σε Ιόνιο και νότια Κρήτη. Από τότε μέχρι σήμερα μεσολάβησαν 9 ολόκληρα χρόνια, με ελάχιστη πρόοδο. Σήμερα, εάν δεν χάναμε αυτόν τον πολύτιμο εθνικό χρόνο, θα έπρεπε η Ελλάδα να έχει τουλάχιστον 3-4 εξέδρες άντλησης φυσικού αερίου και να έχει αρχίσει να εισπράττει αρκετά εκατ. ευρώ απο την αξιοποίησή τους. Ακόμη όμως, βρισκόμαστε στο στάδιο των ερευνών και των μελετών των ερευνών…

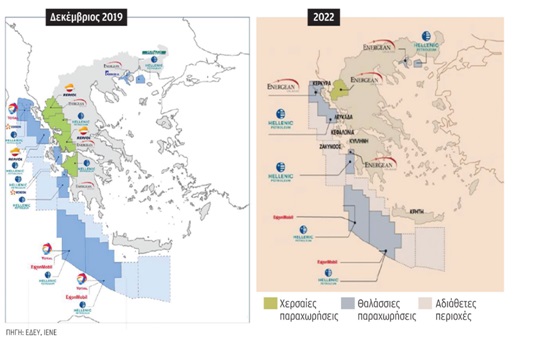

- Το 2019 η Ελλάδα βρισκόταν με 12 ενεργές χερσαίες και θαλάσσιες παραχωρήσεις, οι οποίες για διαφόρους λόγους που σχετίζονται τόσο μεαπουσία πολιτικής βούλησης, καθυστερήσεις αδειοδοτήσεων εκ μέρους της ελληνικής γραφειοκρατίας, τεράστιες καθυστερήσεις της Δικαιοσύνης στην εκδίκαση προσφυγών, όσο και σε διαφοροποιήσεις της στρατηγικής των εταιρειών, βρίσκεται σήμερα με μόνο 6ενεργές συμβάσεις (σχ.8.)

Σχήμα 8. 2019 και 2022 χάρτες παραχωρήσεων, ΕΔΕΥ, ΙΕΝΕ

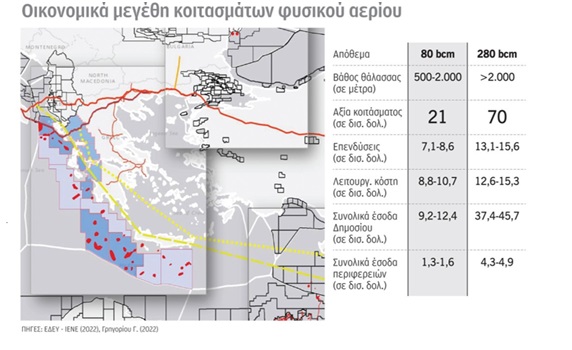

- Στα δύο κρίσιμα ερωτήματα: α) σε ποιες περιοχέςυπάρχουνκοιτάσματα – στόχοι και β) ποια είναι η εκτίμηση για την οικονομικήαξία των ελληνικώνκοιτασμάτων, απαντήσειςέχουνδοθεί από τους επικεφαλής της Εθνικής Διαχειριστικής ΕταιρείαςΥδρογονανθράκων και ΕνεργειακώνΠόρων(ΕΔΕΥΕΠ). Σύμφωνα με αυτές, έχουνεντοπιστείπάνωαπό 30 κοιτάσματα – στόχοι σε Ιόνιο και νότια- δυτικήΚρήτη, με εκτιμήσεις για όγκους κοιτασμάτων της τάξης των 12δισ.βαρελιών ισοδύναμου πετρελαίου, ή 70TCF (=2.000bcm),ακαθάριστης αξίας της τάξης των $250δισ. Οι εκτιμήσεις για ένα κοίτασμα με απόθεμα 80bcm βάθους <2000μέτρων, αναμένεται να αποφέρει συνολικά έσοδα στο δημόσιο $9,2-12,4 δισ., ενώ τα αντίστοιχα έσοδα στην Περιφέρεια στην οποία έχει εντοπιστεί το κοίτασμα, είναι της τάξης $1,3-1,6δισ. (σχ.9). Τα δυνάμει ελληνικά κοιτάσματα μπορούν να μεταφέρονται στην Ε.Ε. με τον αγωγό EastMed, το μοναδικό ώριμο και έτοιμο για υλοποίηση έργο της περιοχής της Ανατολ. Μεσογείου.

Σχήμα 9. Οικονομικά μεγέθη κοιτασμάτων φυσικού αερίου, ΕΔΕΥ – ΙΕΝΕ (2022), Γρηγορίου Γ.

- Με τις τρέχουσες πολιτικές η Ε.Ε. καταναλώνει σήμερα (2022)358bcm/έτος, ενώ παράγει δικό της μόνο 47bcm/έτος. Το 2050,εκτιμάται ότι ενώ η παγκόσμια αγορά φυσικού αερίου θα καταναλώνειτις ίδιες ποσότητες με σήμερα (4.173bcm/έτος), η Ε.Ε. θα έχει μειώσειτην κατανάλωσή της στα 160bcm/έτος και θα παράγει μόνο 22bcm/έτος.Κατά συνέπεια, η Ανατ. Μεσόγειος με την προσθήκη όσο το δυνατόνσυντομότερα και των ελληνικών κοιτασμάτων αποτελεί τη μοναδική νέαπηγή τροφοδοσίας της Ε.Ε. με φυσικό αέριο, με 2 από αυτές τις χώρες ναείναι κράτη - μέλη.

- Συνταξιοδοτικό: Προκειμένου να προληφθούν φαινόμενα κατασπατάλησης των δημοσίων εσόδων από τους υδρογονάνθρακες και χρήσης τους για κομματικούς ή καταναλωτικούς σκοπούς, νομοθετήσαμε το 2013 (ν.4162/2013), κατά το αντίστοιχονορβηγικόπρότυπο, ώστε τα έσοδα αυτά να κατατίθενται σε Ειδικό Λογαριασμό Κοινωνικής Αλληλεγγύης Γενεών,προκειμένου να στηρίξουν τις συντάξεις των επόμενων γενεών της Ελλάδας. Το 25% των εσόδων προβλέπεται να διατίθεται για έργα ανάπτυξης και περιβάλλοντος στην Περιφέρεια όπου εντοπίζεται κάθε κοίτασμα.

- Βασικά ερωτήματα που δεν έχουνακόμηαπαντηθεί (πλην της αδικαιολόγητης απώλειας 8 ετών πολύτιμου εθνικού χρόνου), είναι οι πραγματικές αιτίες για τις οποίεςαποχώρησαν οι εταιρίες Totalκαι Repsol, καθώς και η απραξία για προκήρυξη διεθνών διαγωνισμών σε νέες περιοχές (Θερμαϊκός, Στρυμωνικός, κ.α.), καθώς και στις περιοχές που έχουν επιστραφεί χωρίς να έχουν ολοκληρωθεί οι έρευνες (Πατραϊκός, Άρτα – Πρέβεζα, Αιτωλοακαρνανία, ΒΔ Πελοπόννησος), η επίλυση σημαντικών θεμάτων υποδομής (λιμάνια υποστήριξης), κ.α.

Είναι πια σαφές ότι το χρονικό παράθυρο για αξιοποίηση του ελληνικού φυσικού αερίου υπάρχει ακόμη και αποτελεί σημαντική εθνική ευκαιρία.

Απομένει η συνειδητοποίηση της κρισιμότητας της συγκυρίας και η αποφασιστική πολιτική υλοποίησης και δράσης.

Πηγή: slpress.gr